Πανευρωπαϊκές Δράσεις για το Δικαίωμα στη Στέγη και την Πόλη

Κάλεσμα: Συγκέντρωση στον Άρειο Πάγο στις 29 Μαρτίου 2023, στις 6μμ

10, 100, 1000 αντιστάσεις στην αρπαγή των σπιτιών και των δημόσιων χώρων μας.

Από τις 25 Μαρτίου έως τις 2 Απριλίου 2023, θα βγούμε στους δρόμους σε όλη την Ευρώπη για το δικαίωμα στη στέγη και το δικαίωμα στην πόλη και για να καταγγείλουμε την εκτόξευση του κόστους ζωής.

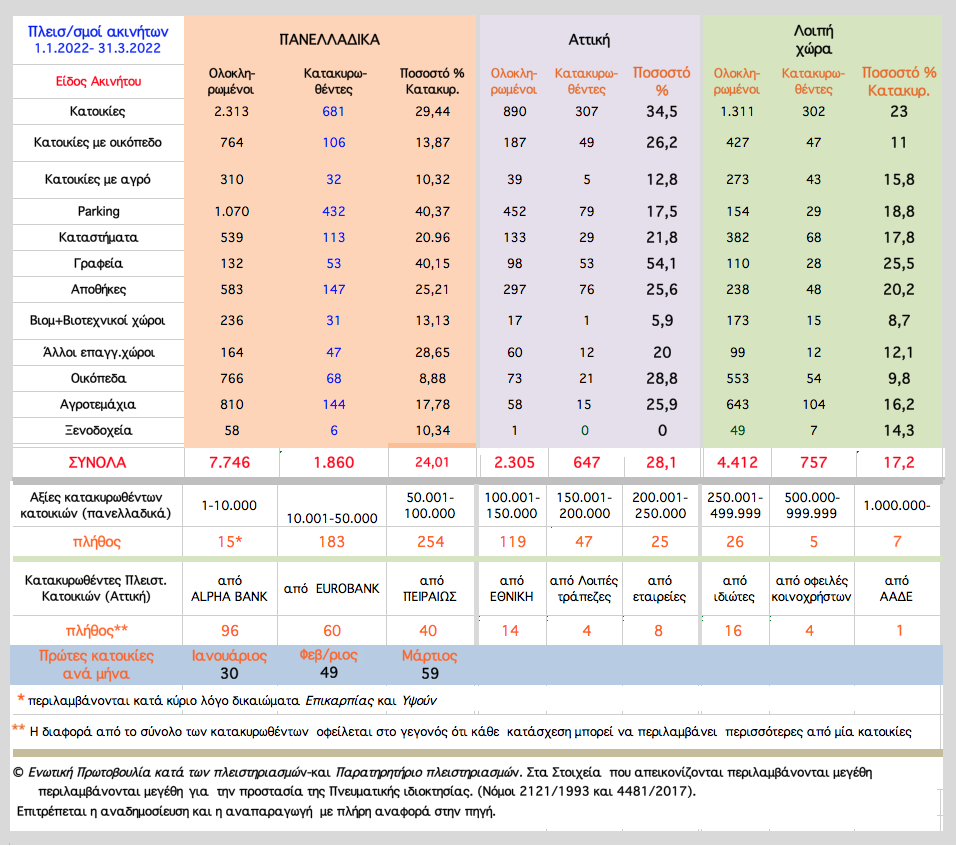

Περάσαν 15 χρόνια από την κρίση του 2008 και οι μέθοδοι αρπαγής των λαϊκών κατοικιών στην Ελλάδα γίνονται όλο και πιο άγριες: ηλεκτρονικοί πλειστηριασμοί, εξαφάνιση της προστασίας της πρώτης κατοικίας, αστυνομική βία απέναντι στα υπερχρεωμένα άτομα, βία απέναντι στα κινήματα, μαφιόζικοι μέθοδοι αρπαγής που μοιάζουν με τραμπουκισμό (σπάσιμο πορτών και έφοδοι από γειτονικά μπαλκόνια για να μπουν μέσα στα σπίτια, κ.λπ). Το 2021, έγιναν 11.000 πλειστηριασμοί στην Αθήνα, το 2022, 31.000. Εμείς όμως είμαστε εδώ και δεν τα βάζουμε κάτω. Ο αγώνας μας αναπτύσσεται, προσαρμόζεται και δυναμώνει.

Ο κύκλος της αρπαγής και του εξευτελισμού πρέπει να σταματήσει. Καταγγέλλουμε το σύστημα που υποστηρίζει την υφαρπαγή και επιτρέπει σε funds, εταιρίες που τα υπηρετούν και τράπεζες, την απόλυτη ασυδοσία. Στεκόμαστε ενάντια: Στα ανεξέλεγκτα κέρδη των funds που μας κλέβουν τα σπίτια μας σε πολύ χαμηλές τιμές για το κέρδος τους και μόνο.

Στην κυβέρνηση που στηρίζει τα ίδια funds με μέτρα ενθάρρυνσης όπως το νέο πτωχευτικό νόμο ή την φοροαπαλλαγή και που δεν προβλέπει ούτε ίχνος κοινωνικής κατοικίας.

Στη Δικαιοσύνη που επιτρέπει απόλυτη ασυδοσία ενώ οι θεσμοί ταπεινώνουν ανελέητα τα υπερχρεωμένα νοικοκυριά.

Στην εμπορευματοποίηση των κατοικιών μας που δίνουν έδαφος στην τουριστικοποίηση των γειτονιών και την άνοδο των ενοικίων, προμοδοτώντας τις βραχυχρόνιες μισθώσεις μεγάλων εταιρειών.

Στης εταιρίες που μας στερούν τους δημόσιους χώρους μας και μας κλέβουν τις γειτονιές μας.

Στο όλον σύστημα ως μηχανισμό δημιουργίας αστεγίας.

Σε πολλές χώρες της Ευρώπης υπάρχει ο θεσμός της κοινωνικής κατοικίας (από τη Ρουμανία μέχρι την Ιρλανδία), αλλά όχι στην στην Ελλάδα. Σε κάποιες περιοχές υπάρχουν πλαφόν στην αύξηση των ενοικίων όπως στη Βαρκελώνη και στη Σκωτία. Κάποιες πόλεις λαμβάνουν μέτρα απέναντι στην τουριστικοποίηση. Το ελληνικό κράτος δεν κάνει ΤΙΠΟΤΑ απ’ όλα αυτά. Επιτρέπει την μαζική συρρίκνωση της ιδιοκτησίας από μια χούφτα ξένων εταιριών, επιτρέπει την αρπαγή, την ασυδοσία και τον εξευτελισμό μας.

Αγωνιζόμαστε για να κρατήσουμε τα σπίτια μας και την αξιοπρέπεια μας, για να στηρίξουμε το βασικό ανθρώπινο δικαίωμα της στέγασης. Αγωνιζόμαστε για τις πόλεις μας, για τους δημόσιους χώρους που μας τα αρπάζουν κι αυτά.

Ζητάμε άμεσα:

-Θεσμική κατοχύρωση του δικαιώματος στη στέγαση, νομικές ρυθμίσεις για την προστασία της πρώτης κατοικίας, δικαιώματα στον δανειολήπτη (όπως να έχει το δικαίωμα να αρνείται να πουληθεί το δάνειο του), διαγραφή χρεών, κοινωνική κατοικία χωρίς σεξιστικά και ρατσιστικά κριτήρια, πλαφόν στα ενοίκια, φορολογία στα funds και απαγόρευση των εξώσεων χωρίς στεγαστική λύση.

-Αποποινικοποίηση των καταλήψεων και επίταξη των κενών κτιρίων για στέγαση. Όχι στους εκτοπισμούς λόγω ανακαινίσεων, δωρεάν παραχώρηση σπιτιών σε ευάλωτες ομάδες και όχι εγκλεισμούς σε camps.

-Δικαίωμα στην πόλη: σημαίνει τέλος στην ιδιωτικοποίηση των δημόσιων χώρων, δημοκρατικός αστικός και αγροτικός χωροταξικός σχεδιασμός σύμφωνα με τις ανάγκες των κατοίκων και του περιβάλλοντος, τέλος στην αστυνόμευση και την ποινικοποίηση των αστέγων, τέλος στην τουριστικοποίηση, την εμπορευματοποίηση, τον εξευγενισμό και κάθε είδους εμπορευματοποίηση των χώρων μας.

-Καμία εκμετάλλευση μέσω του κόστους διαβίωσής μας: απαγόρευση αυξήσεων στα δημόσια αγαθά, καμία διακοπή του ηλεκτρικού ρεύματος, θέρμανση για όλους και όλες, καμία στέρηση ενεργειακών αναγκών, προσιτές τιμές για τα βασικά αγαθά, κοινωνικός έλεγχος όλων των βασικών τομέων, όπως η ενέργεια, το νερό, οι επικοινωνίες και οι μεταφορές.

Η Ενωτική Πρωτοβουλία κατά των πλειστηριασμών απαντά στο κάλεσμα του Ευρωπαϊκού Συνασπισμού Δράσης για τα δικαιώματα στη στέγαση και στη πόλη με τη συμμετοχή της στις Ημέρες Δράσης για τη Στέγαση (Housing Action Days 2023) και σας καλεί σε συγκέντρωση την Τετάρτη 29 Μαρτίου στις 6 μ.μ μπροστά στον Άρειο Πάγο. Εκεί όπου θεσμοθετήθηκε η δυνατότητα στα funds και τους μηχανισμούς των να προβαίνουν σε νομικές ενέργειες στη περιουσία και τη ζωή χιλιάδων νοικοκυριών.

Η πρόσφατη κατάπτυστη απόφαση του Αρείου Πάγου αποτελεί ένα μνημείο υποτέλειας και ξεπουλήματος της χώρας και των πολιτών της. Δεν θα τους περάσει.

.jpg)

.jpg)

ένας πολίτης για 34.000 ευρώ.

ένας πολίτης για 34.000 ευρώ.